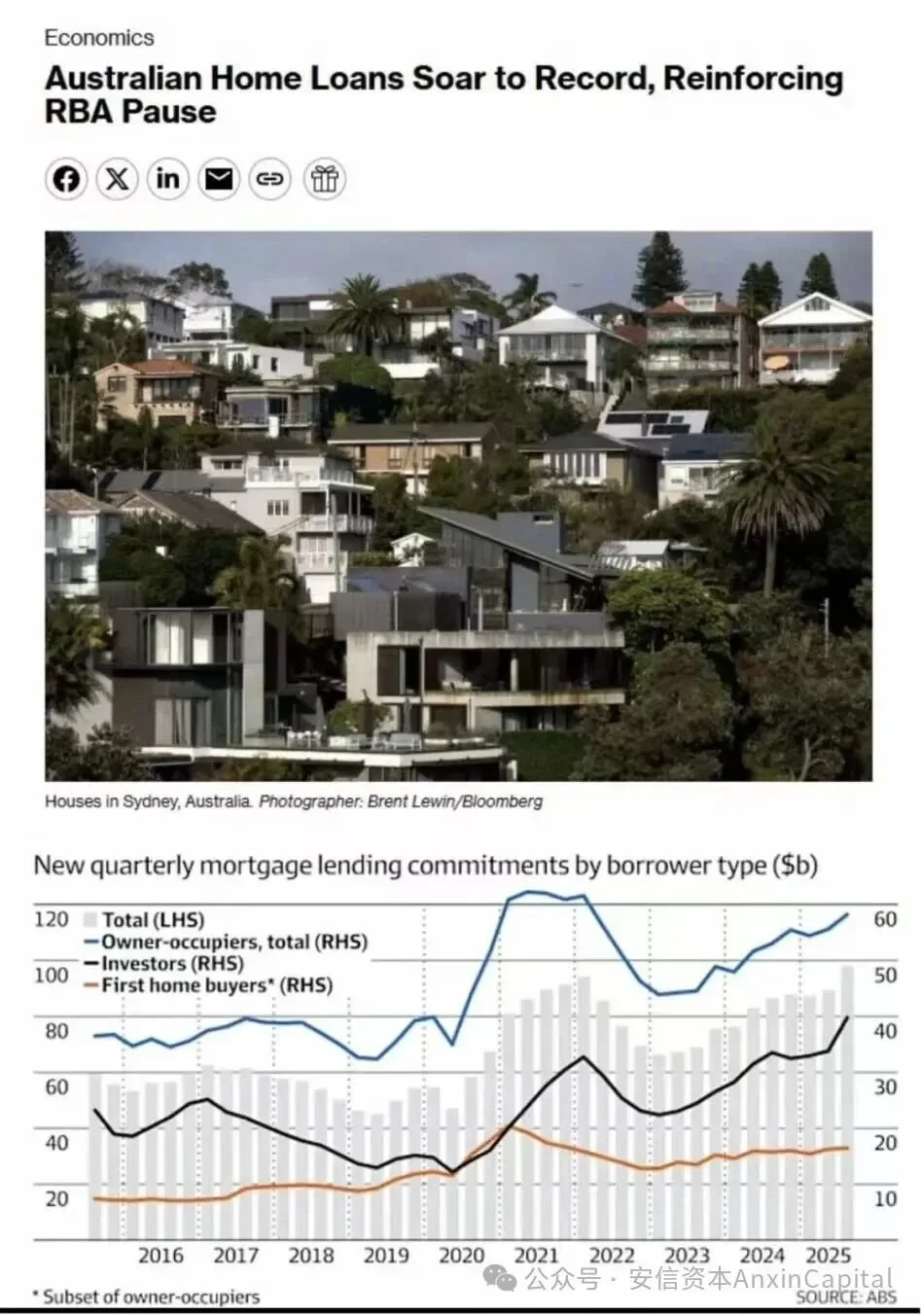

近期澳洲房贷市场出现显著分化。在澳联储(RBA)明确表示年内不会降息,并将利率维持在3.6%的背景下,自住型贷款仅温和增长,而投资者房贷却在第三季度同比激增17.6%,创下近四年最高增速。这“逆势”现象的背后,是人口结构、政策诱因与资本流向的复杂博弈。

市场现状

市场现状根据澳洲统计局(ABS)最新数据,2025年第三季度新增投资房贷总额达398亿澳元,占全部新增房屋贷款的40%。值得注意的是:

-83%的投资贷款流向二手房市场,并未增加房屋总供给,而是通过置换所有权结构改变租赁市场格局;

-各州皆呈现成长,其中新州(19%)、维州(18.5%)与首都领地(27.8%)增幅最为迅猛。昆士兰(11.9%)和西澳大利亚(9.1%)也维持了稳健的双位数成长;

-投资者平均贷款额度攀升至68.6万澳元,较上季增加1.17万澳元。

驱动因素

一、租金报酬率与持有成本倒挂

目前悉尼、墨尔本空置率低于1.5%,租金年涨幅超10%,部分区域净租金收益率达5%-7%。即便在现行利率环境下,正向现金流属性仍吸引资本涌入。

二、长期增值预期强化

历史资料显示,澳洲房产年平均增值约6%-8%(核心城市)。在通胀持续高于3%的背景下,实物资产成为对冲购买力侵蚀的工具。

三、信用环境的结构性宽松

尽管官方利率维持高位,但部分机构推出40年期房贷、10年期只付息产品,变相降低月供门槛。监管机构虽已警示,但尚未采取强力干预。

区域分化,昆州呈现双正向成长

在投资热潮席卷全国的同时,悉尼正面临一场严峻的结构性人口流失。根据澳洲统计局(ABS)的深入分析,在过去一年中,超过10万(104,231)名悉尼居民净迁移至澳洲其他地区,这一数字相当于城市总人口的2%,使悉尼成为全澳唯一因本地居民流失而面临萎缩的一线城市。

悉尼的人口流失并非周期性波动,而是由高昂的生活成本、住房危机和城市发展瓶颈共同驱动的结构性趋势。那么人口流向何处?昆士兰州是最大受益者,仅去年就吸引了超过3万名悉尼居民。许多家庭用悉尼一套公寓的价格,换取布里斯班或黄金海岸的带后院住宅和滨海生活方式,形成了显著的“生活方式套利”。

-跨州移民持续流入:2025年第三季度最新数据,昆士兰州季度净跨州移民达到 8950人,年增高达21.2%。

-基建红利释放:2032奥运相关投资推动交通升级,跨河铁路、黄金海岸轻轨延伸线重塑城市骨架。

-供给缺口刚性:尽管近期房价上涨,布里斯班中位数仍仅为悉尼的60%,土地开发周期延长进一步限制供给弹性。

趋势与市场预警

监管红线与市场过热

-投资者贷款占比已逼近APRA历史干预门槛(45%),若增速延续,不排除重启贷款增速限制。

-资产泡沫化隐忧,全澳房产总值突破12兆澳元,相当于GDP的5倍,悉尼房价收入比达15倍;

-结构性脆弱,高杠杆投资者对利率波动敏感,若通胀反弹迫使RBA转向升息,可能引发抛售潮。

从周期波动到结构重构

-联邦政府「5%首付计划」短期内推升入门房价,但难以扭转深层供需冲突;

-投资者从纯住宅转向增值型资产(如地块、开发案),昆州东南部土地溢价凸显;

-若APRA收紧投资人贷款标准,悉尼、墨尔本市场调整压力将显著大于基本上面向良好的布里斯班、珀斯。

结语

目前澳洲房市的“冷热不均”,本质是资本对长期人口趋势、基础设施投入与制度稳定性的投票。在利率前景不确定的背景下,聚焦基本面的结构性机会——如昆州持续的人口红利与供应刚性,或许比追逐短期波动更具确定性。