深入解析|降息無望,投資者為何加速入場?澳洲房貸結構性回暖背後的邏輯

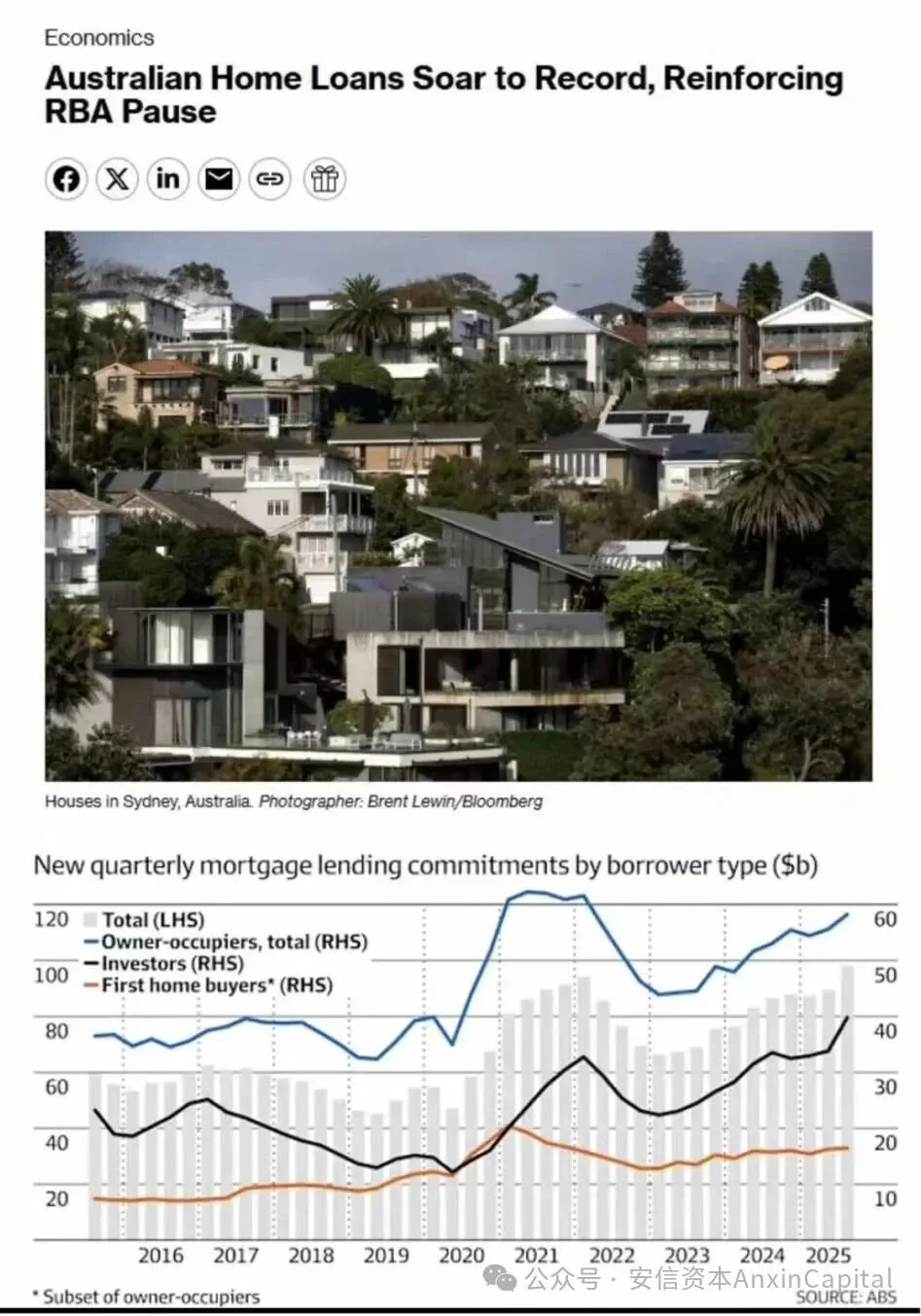

近期澳洲房貸市場出現顯著分化。在澳聯儲(RBA)明確表示年內不會降息,並將利率維持在3.6%的背景下,自住型貸款僅溫和增長,而投資者房貸卻在第三季度同比激增17.6%,創下近四年最高增速。這「逆勢」現象的背後,是人口結構、政策誘因與資本流向的複雜賽局。

市場現狀

根據澳洲統計局(ABS)最新數據,2025年第三季新增投資房貸總額達398億澳元,佔全部新增房屋貸款的40%。值得注意的是:

-83%的投資貸款流向二手房市場,並未增加房屋總供給,而是透過置換所有權結構改變租賃市場格局;

-各州皆呈現成長,其中新州(+19%)、維州(+18.5%)與首都領地(+27.8%)增幅最為迅猛。昆士蘭(+11.9%) 和西澳大利亞(+9.1%)也維持了穩健的雙位數成長;

-投資者平均貸款額度攀升至68.6萬澳元,較上季增加1.17萬澳元。

驅動因素

一、租金報酬率與持有成本倒掛

目前雪梨、墨爾本空置率低於1.5%,租金年漲幅超10%,部分區域淨租金收益率達5%-7%。即便在現行利率環境下,正向現金流屬性仍吸引資本湧入。

二、長期增值預期強化

歷史資料顯示,澳洲房產年平均增值約6%-8%(核心城市)。在通膨持續高於3%的背景下,實物資產成為對沖購買力侵蝕的工具。

三、信用環境的結構性寬鬆

儘管官方利率維持高位,但部分機構推出40年期房貸、10年期只付息產品,變相降低月供門檻。監管機構雖已警示,但尚未採取強力幹預。

區域分化,昆州呈現雙正向成長

在投資熱潮席捲全國的同時,悉尼正面臨一場嚴峻的結構性人口流失。根據澳洲統計局(ABS)的深入分析,在過去一年中,超過10萬(104,231)名悉尼居民淨遷移至澳洲其他地區,這一數字相當於城市總人口的2%,使悉尼成為全澳唯一因本地居民流失而面臨萎縮的一線城市。

雪梨的人口流失並非週期性波動,而是由高昂的生活成本、住房危機和城市發展瓶頸共同驅動的結構性趨勢。那麼人口流向何處?昆士蘭州是最大受益者,光是去年就吸引了超過3萬名雪梨居民。許多家庭用雪梨一套公寓的價格,換取布里斯班或黃金海岸的帶後院住宅和濱海生活方式,形成了顯著的「生活方式套利」。

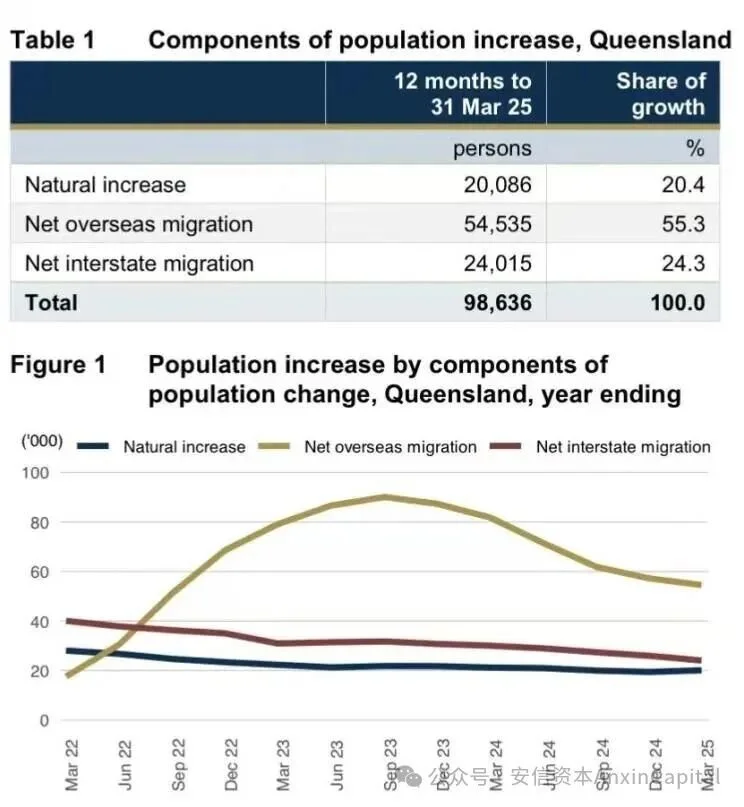

-跨州移民持續流入:2025年第三季最新數據,昆士蘭州季度淨跨州移民達到+8950人,年增高達21.2%。

-基建紅利釋放:2032奧運相關投資推動交通升級,跨河鐵路、黃金海岸輕軌延伸線重塑城市骨架。

-供給缺口剛性:儘管近期房價上漲,布里斯班中位數仍僅為雪梨的60%,土地開發週期延長進一步限制供給彈性。

趨勢與市場預警

監理紅線與市場過熱

-投資者貸款佔比已逼近APRA歷史幹預門檻(45%),若增速延續,不排除重啟貸款增速限制。

-資產泡沫化隱憂,全澳房產總值突破12兆澳元,相當於GDP的5倍,悉尼房價收入比達15倍;

-結構性脆弱,高槓桿投資者對利率波動敏感,若通膨反彈迫使RBA轉向升息,可能引發拋售潮。

從週期波動到結構重構

-聯邦政府「5%首付計畫」短期內推升入門房價,但難以扭轉深層供需衝突;

-投資者從純住宅轉向增值型資產(如地塊、開發案),昆州東南部土地溢價凸顯;

-若APRA收緊投資人貸款標準,雪梨、墨爾本市場調整壓力將顯著大於基本上面向良好的布里斯班、珀斯。

結語

目前澳洲房市的“冷熱不均”,本質是資本對長期人口趨勢、基礎設施投入與制度穩定性的投票。在利率前景不確定的背景下,聚焦基本面的結構性機會——如昆州持續的人口紅利與供給剛性,或許比追逐短期波動更具確定性。